(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析散热器行业未来的市场走向,挖掘散热器行业的发展潜力,预测散热器行业的发展前景,助力散热器行业的高质量发展。

《报告》内容涵盖了散热器行业的相关政策、标准、专利、市场、应用、趋势等各个方面。是系统分析2022年度中国散热器行业展状况的著作,对于全面了解中国散热器行业的发展状况、开展与散热器行业发展相关的学术研究和实践,具有重要的借鉴价值,已成为业界了解每年散热器行业发展情况,政府主管部门做政策决策,行业企业做战略规划,分析机构与高校做产业研究的重要参考资料。

智研咨询研究团队重磅发布的《2023-2029年中国散热器行业市场深度分析及投资前景展望报告》,从产业发展环境、国内外运行态势、区域布局、贸易现状、趋势研判等多个维度,全面解读了散热器行业的发展情况,为散热器企业准确把握行业发展态势、洞悉行业竞争格局及市场商机、正确制定企业竞争战略和投资策略,提供准确的市场情报信息及科学的决策依据。

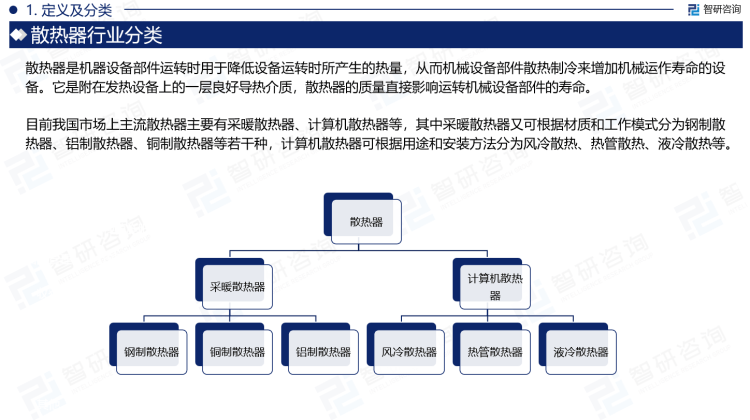

散热器是机器设备部件运转时用于降低设备运转时所产生的热量,从而机械设备部件散热制冷来增加机械运作寿命的设备。它是附在发热设备上的一层良好导热介质,散热器的质量直接影响运转机械设备部件的寿命。

目前我国市场上主流散热器主要有采暖散热器、计算机散热器等,其中采暖散热器又可根据材质和工作模式分为钢制散热器、铝制散热器、铜制散热器等若干种,计算机散热器可根据用途和安装方法分为风冷散热、热管散热、液冷散热等。

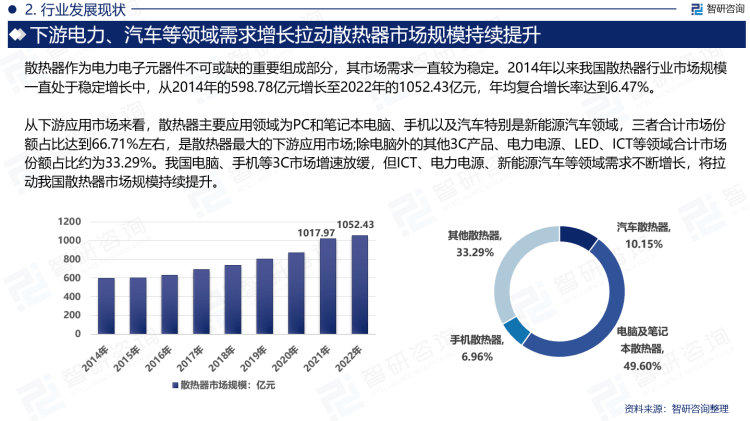

散热器作为电力电子元器件不可或缺的重要组成部分,其市场需求一直较为稳定。2014年以来我国散热器行业市场规模一直处于稳定增长中,从2014年的598.78亿元增长至2022年的1052.43亿元,年均复合增长率达到6.47%。

从下游应用市场来看,散热器主要应用领域为PC和笔记本电脑、手机以及汽车特别是新能源汽车领域,三者合计市场份额占比达到66.71%左右,是散热器最大的下游应用市场;除电脑外的其他3C产品、电力电源、LED、ICT等领域合计市场份额占比约为33.29%。我国电脑、手机等3C市场增速放缓,但ICT、电力电源、新能源汽车等领域需求不断增长,将拉动我国散热器市场规模持续提升。

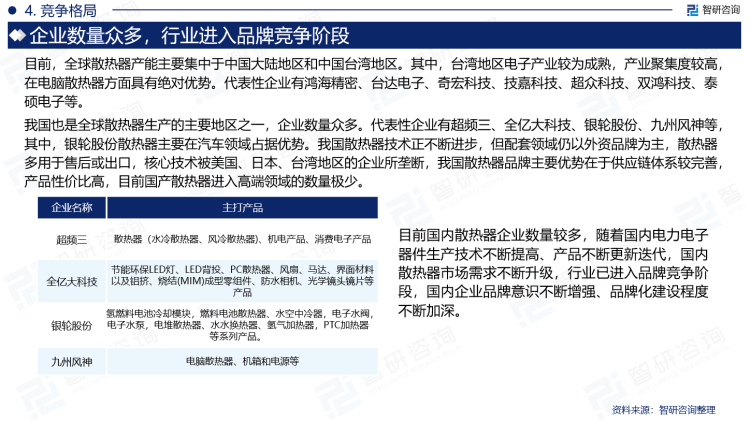

目前,全球散热器产能主要集中于中国地区和中国地区。其中,地区电子产业较为成熟,产业聚集度较高,在电脑散热器方面具有绝对优势。代表性企业有鸿海精密、台达电子、奇宏科技、技嘉科技、超众科技、双鸿科技、泰硕电子等。

我国也是全球散热器生产的主要地区之一,企业数量众多。代表性企业有超频三、全亿大科技、银轮股份、九州风神等,其中,银轮股份散热器主要在汽车领域占据优势。我国散热器技术正不断进步,但配套领域仍以外资品牌为主,散热器多用于售后或出口,核心技术被美国、日本、地区的企业所垄断,我国散热器品牌主要优势在于供应链体系较完善,产品性价比高,目前国产散热器进入高端领域的数量极少。随着国内电力电子器件生产技术不断提高、产品不断更新迭代,国内散热器市场需求不断升级,行业已进入品牌竞争阶段,国内企业品牌意识不断增强、品牌化建设程度不断加深。

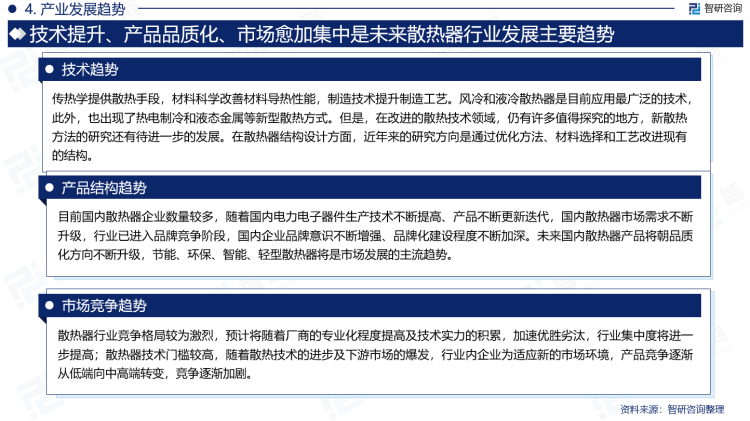

未来,从技术角度来看,未来散热器行业应用的拓展将促使各个细分领域技术更加成熟也更具特色,同时目前的散热技术也终将被淘汰,新的具有更高性能的散热技术将被研发出来。

从产品结构来看,目前国内散热器企业数量较多,随着国内电力电子器件生产技术不断提高、产品不断更新迭代,国内散热器市场需求不断升级,行业已进入品牌竞争阶段,国内企业品牌意识不断增强、品牌化建设程度不断加深。未来国内散热器产品将朝品质化方向不断升级,节能、环保、智能、轻型散热器将是市场发展的主流趋势。

从市场竞争来看,散热器行业竞争格局较为激烈,预计将随着厂商的专业化程度提高及技术实力的积累,加速优胜劣汰,行业集中度将进一步提高;散热器技术门槛较高,随着散热技术的进步及下游市场的爆发,行业内企业为适应新的市场环境,产品竞争逐渐从低端向中高端转变,竞争逐渐加剧。

《2023-2029年中国散热器行业市场深度分析及投资前景展望报告》内容丰富、数据翔实、亮点纷呈。是智研咨询重要研究成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是散热器领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1、本报告核心数据更新至2022年12月,以中国地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2023-2029年,数据内容涉及散热器重点产品产量、行业产值、销售收入、贸易金额、市场规模等。

2、除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年版、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3、报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4、本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多