全球电动工具行业,按照产品的技术要求、应用领域等特点,可分为工业级和家用级两个级别。从按加工对象分类产品市场来看,可分为电动砂磨工具、电动木工工具、建筑类电动工具和金属切削类电动工具等。

本文根据细分产品市场发展现状来预测其未来发展前景;整体来看,虽然工业用电动产品盈利空间大但家用电动工具的发展势不可挡。

以国内的分类方法,电动工具按其使用场合可以分为两大类:即工业用电动工具和家用电动工具。根据GrandviewResearch的数据显示,2019年工业用电动工具占比63%,家用电动工具占比37%。

工业型电动工具主要用于经营活动,是以电力作动力的注油设备,借助电动机、蜗杆减速箱的传动带动柱塞泵作用使油料产生高压输送加注。它是定量输送及加注工艺机械不可缺少的注油设备。

特点是安全可靠、工作压力可调、使用方便、生产效率高、劳动强度底,能加注各种锂基脂、钙基脂等粘度较大的油料。

适用于没有气源的工作场所,港口、矿山、电力、钢铁、机械等行业各种动力机械加注黄油作业,可加注各种低高粘度的油料。伴随着新基建和新技术的诞生在汽车和建筑行业的应用,而这些行业采用电动工具的比例最高,从而推动了工业领域的增长。

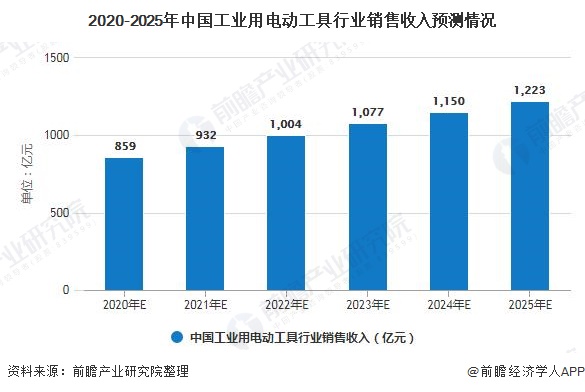

2019年,我国工业用电动工具销售收入达到了847亿元,同比增速10%。前瞻根据近年来工业用电动工具销售收入的走势和发展现状,预测2020年我国工业用电动工具销售收入将达到859亿元左右。

工业型电动工具适用于没有气源的工作场所,港口、矿山、电力、钢铁、机械等行业各种动力机械加注黄油作业,在中国加大基础设备建设投资和新基建的大力推行,港口、矿山、电力、钢铁、机械等行业受到大力带动,从而工业型电动工具也将得到更多的应用,从而需求有所增加。

前瞻根据近年来工业用电动工具销售收入的走势和发展现状,预测出2025年中国工业用电动工具销售收入将达到1223亿元左右。

近年来,由于房地产业的迅速发展,出现了大量的旧屋,从而制造了很多市场机会,例如对于房屋的翻修。许多家庭用户机动车平均车型和车龄越来越大以及购买机动车辆的比例上升,这些都对汽车及房屋售后市场的家用电动工具的销售起到了一定的促进作用。

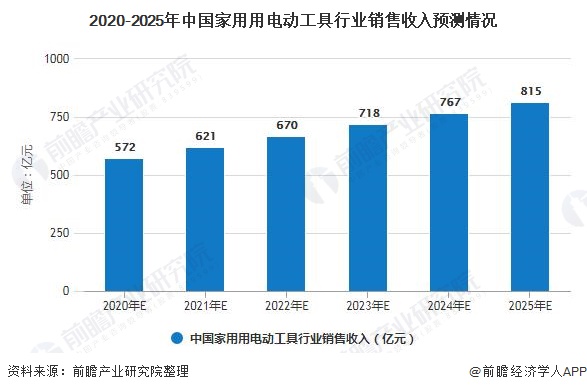

2019年,我国家用电动工具销售收入达到了565亿元。前瞻根据近年来家用电动工具销售收入的走势和发展现状,预测2020年我国家用电动工具销售收入将达到572亿元左右。

在欧美发达国家和地区,每个家庭都有不同品种,不同用途的各种家用电动工具,有的甚至有几套。在这些地区,电动工具不仅作为一种工具,而且被作为一种礼品,成为相互馈赠的礼物,因而有较大的市场发展潜力。

随着中国DIY市场的逐步形成,家用电动工具的市场也将会逐步得到建设。前瞻根据近年来家用电动工具销售收入的走势和发展现状,预测出2025年中国家用电动工具销售收入将达到815亿元左右。

电动砂磨工具市场是中国电动工具行业产销量最大的市场,其年生产量超过2000万台,销售量接近2000万台,其中外贸业务量在1000万台以上,出口占电动砂磨工具总销量的75%左右。电动砂磨工具穿插中国建设、制造类各行各业,其用途较为广泛,未来需求前景较好。2019年,中国砂磨类电动工具销售收入达到了423亿元左右。

由于新基建的兴起,未来几年中国砂磨类电动工具销售收入将保持增长趋势。前瞻根据近年来中国砂磨类电动工具销售收入情况来预测2025年中国砂磨类电动工具销售收入将达到612亿元左右。

中国已经成为全球木材加工生产大国、竹材制品、人造板、家具、地板产量位居全球前列。今后中国对木材及其制品的需求量将会随着经济的发展快速增加。21世纪前30年,全球经济发展的热点主要在东亚,特别是中国及港澳台地区,该区域对林木产品的需求增长将最快。

此外国家出台的拉动内需的政策以及房地产市场的逐渐回暖都将促进木材加工行业保持稳定增长。木材加工行业的稳定增长将带动中国电动木工工具市场的稳定发展。

电动木工工具是中国电动工具的第二大市场,近年来中国电动木工工具销量约占手提电动工具销量的5%左右,规模以上企业年销量约为1000-1100万台之间,销量较稳定。在2019年,中国电动木工工具销售收入实现113亿元左右。

未来几年,随着中国基础设施建设投资力度的加大,木材加工行业的需求势必得到拉升,从而电动工具的需求亦会实现增长,然而木材加工的意向需求是否能全部转化为实际需求,木材的供给则起到决定性作用,以国际社会目前对于木材出口的限制情形来看,用于木材加工的电动工具在短期内的需求有所增长,但增长速度较为稳定。前瞻预测2025年中国电动木工工具销售收入将达到163亿元左右。

从建筑工程行业来看:根据以往经验,建筑行业投资在城镇固定资产投资中占比较为稳定,大部分的固定资产投资要通过建筑业进行转化,固定资产投资的规模在很大程度上决定了建筑行业的规模。通过对比国内经济生产总值增速、固定资产投资增速和建筑业总产值增速,可以发现三者的趋势存在一定的相关性。

首先,中国正在步入城市化加速发展阶段,这将带动新型城市基础设施建设及其服务管理体制的改革。未来50年,中国城市化率将提高到76%以上,城市对整个国民经济的贡献率将达到95%以上。

其次,投资总量仍将保持一定规模。中国在今后10年,将保持固定资产投资总量的持续增长。据全球银行估计,中国在今后10年,基础设施建设所需资金,将高达2700亿美元以上。未来几年内,铁路建设行业将保持高景气度。

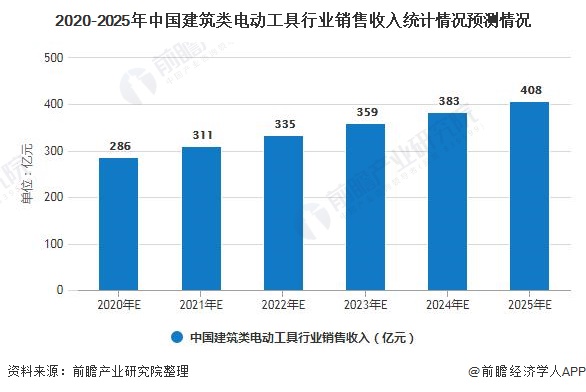

综上所述,中国建筑行业发展形势较好。随着国家加大对基础建设投资力度的加大,预计未来3年建筑类电动工具市场将保持较高的速度增长。在2019年,中国建筑类电动工具销售收入达到282亿元左右。

“十三五”期间,中国经济发展和城镇化提高带来的交通、水利、能源、公共服务等方面的基础设施需求依然庞大。按照2014年国务院公布的《国家新型城镇化规划》,2020年要实现常住人口城镇化率达到60%左右。在2019年,中国城镇化率已经达到了60.6%;此外,根据《中国农村发展报告2020》显示,预计到2025年城镇化率将达到65%以上。

未来城镇化的发展将带来巨大的市政工程、城市配套服务设施、商业建筑、城市环保设施等方面的巨大建设需求,这将为电动工具的需求带来更为广袤的市场。

从政策层面上看,“一带一路”战略和引入民间投资资本参与到固定资产投资领域,为建筑业的发展提供动力来源。由于建筑道路类行业是专业电动工具主要的下业,占有专业电动工具应用市场的一半左右,故其发展必然会直接拉动建筑类电动工具的需求。因此,前瞻预测2025年中国建筑类电动工具销售收入将达到408亿元左右。

随着建筑行业的不断发展,铝材的需求量将逐年增加。交通运输业大量使用工业型材是拉动工业铝型材快速增长的动力,21世纪交通运输业发展的首选材料就是铝合金。轨道交通、城市交通、快速客车、轻轨列车主要使用中强韧耐蚀宽幅铝合金型材。此外,集装箱行业、散热器行业、船舶制造等对高强韧耐蚀铝合金材的需求量也较大。

由于中国金属加工行业将会处于一个更好的发展环境,从而使得行业的技术提升得到一个更好的发挥空间,先进的金属加工技术也对电动工具的质量、性能与效率等提出了更高的要求,因此金属切削类电动工具的技术改革必将被推动。

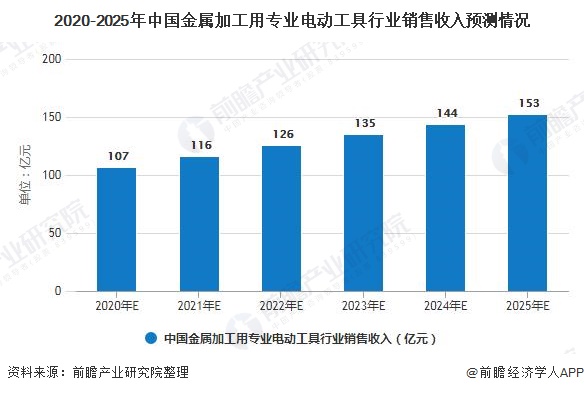

根据电器工业协会的统计,2009年以来中国规模以上企业金属切削类电动工具销售量约在380万台左右,其中电钻销售量约为270万台,占金属切削类电动工具总销售量的70%,是金属切削类电动工具的主要产品。在2019年,中国金属切削类电动工具销售收入达到了106亿元左右。

金属切削类电动工具在电动工具的四大应用市场中所占比重最低。然而,未来随着中国金属加工行业的持续快速发展以及金属切削类电动工具市场的不断开拓,其市场规模将快速扩大,增速远高于建筑类和木工工具类电动工具。因此,前瞻预测2025年中国金属加工用专业电动工具销售收入将达到153亿元左右。

更多数据及分析请参考于前瞻产业研究院《中国电动工具行业产销需求预测与转型升级分析报告。